« Quiconque éprouve encore un minimum de respect pour le passé national, pour les pierres chargées de symboles et d’une histoire qui touche tous les Français, ne peut qu’être révulsé à l’idée que l’Hôtel de la Marine soit alloué le 17 janvier (demain !) sans protestation aucune, affermé, disons le mot aliéné à un groupe financier international Alexandre Allard pour, derrière la façade inchangée, en faire un Barnum commercial assorti de suites de luxe ». Tel est début de l’appel au Président de la République lancé mardi dans le Monde par un collectif d’écrivains et d’historiens, dont Pierre Nora et Jacques Le Goff, pour qu’il ne « brade » pas l’Hôtel de la Marine, « lieu chargé d’histoire ».

L’Hôtel de la Marine vu par un photographe depuis la Place de la Concorde

Au-delà de la polémique, cet exemple nous semble un indice supplémentaire d’un mouvement de financiarisation de la ville.

La financiarisation de la ville découle d’un double processus : d’une part en montée en puissance des acteurs financiers, y compris dans le domaine de la ville, d’autre part, le développement des techniques de financement (recours à l’hypothèque, endettement, titrisation, produits dérivés).

La première conséquence est que la ville est de plus en plus conçue comme produit financier : un bien est acheté pour ses caractéristiques financières plus que pour ses caractéristiques physiques.

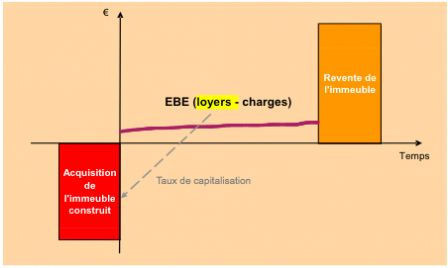

L’Hôtel de la Marine vu par un investisseur financier

La deuxième conséquence est que, à l’image de la distinction entre économie réelle et économie financiarisée, il se produit une déconnection de plus en plus forte entre la ville produite et les besoins réels.

En France, un des exemples les plus caractéristiques nous est donné par les logements bénéficiant du dispositif de défiscalisation Scellier. On se rappelle que le dispositif Scellier a été voté fin 2008 afin de permettre la relance du secteur du bâtiment, fortement touché par la crise financière de 2007-2008. Or, ce dispositif soutient artificiellement une surproduction de logements dans des zones où la demande locative est faible. Voir par exemple : l’analyse de Jean-Michel Ciuch et l’étude de l’ANIL sur le marché du logement.

On lira à ce sujet avec intérêt le récent point de vue de Paul Fabra dans Les Echos du 7 janvier dernier (« De l’immobilier vendu comme un produit financier"). Il rappelle notamment qu’environ les deux-tiers des logements neufs sont aujourd’hui vendus comme des produits financiers, via le mécanisme Scellier, ce qui est l’une des explications principales de la progression des prix du logement.

Le sujet de la financiarisation de la ville est un de nos sujets de prédilection (cf. Vers la ville financiarisée - Le Débat – Janvier 2008) et nous y reviendrons. Si, jusqu’à présent, on peut considérer que la financiarisation s’est principalement faite contre les villes (par exemple, les subprimes aux Etats-Unis ou les « villes hallucinées du néocapitalisme » de Mike Davis), il nous semble qu’un des enjeux décisifs désormais, surtout en ces temps de finances publiques fragilisées, est de concevoir une finance au service de la ville.

Pour aller plus loin :

Nous recommandons vivement l’article de Jean-Luc Gréau - Le rétablissement ou la rechute ? (Le Débat - Septembre-octobre 2010). Extrait :

« Le mécanisme de recours à une hypothèque comme gage réel des emprunts représente infiniment plus qu’une technique commode de garantie des sommes prêtés car il bouleverse la logique d’attribution, d’évaluation et de détention des prêts accordés. Dès lors que le prêt est assorti d’une garantie réelle sous la forme d’une hypothèque prise sur un logement ancien ou neuf, la nécessité de veiller à la solvabilité du prêteur cesse de s’imposer. Le risque mesuré cède la place à un pari que l’on prend sur la faculté que l’on aura, en cas de défaillance du débiteur, de faire jouer l’hypothèque et de saisir le bien pour le revendre à des conditions acceptables. Simultanément, les prêteurs réduisent ou suppriment les coûts qui découlaient du suivi des emprunteurs. Enfin, les prêts hypothécaires forment une base idéale pour la titrisation, opération par laquelle les prêteurs initiaux peuvent se défausser du risque d’insolvabilité en revendant leurs prêts, découpés au préalable en autant d’obligations représentatives, sur un vaste marché international du crédit où interviennent chaque jour des centaines de banques et de fonds de placement. Le recours à l’hypothèque libère le crédit de ses entraves, il en élargit les montants et en fait un instrument universel pour les opérateurs bancaires et financiers.

Enfin, les prêts assortis d’hypothèques, titrisés et négociés sans cesse sur les marchés du crédit, tout comme les actions côtées ou les emprunts d’Etat, se transforment en actifs dont la valeur est appréciée au jour le jour par les acheteurs. Quel est alors le critère déterminant pour la fixation de cette valeur ? Celui de la garantie sous-jacente fournie par l’hypothèque. Or, c’est la chose la plus aisée à comprendre, la valeur nominale de l’hypothèque évolue en parallèle avec le prix du mètre carré ou le prix du pied carré sur les marchés immobiliers correspondants. Cette valeur n’a cessé, tout au long de la période d’euphorie immobilière, en Californie, ou en Floride, en Espagne ou au Royaume-Uni, de s’élever, ce qui renforçait la confiance des détenteurs d’un crédit qui apparaissait de plus en plus sûr, lors même que les débiteurs, tout spécialement ceux entrés les plus récemment sur le marché, devenaient de plus en plus fragiles. Le crédit appuyé sur des hypothèques suit une trajectoire circulaire : il se développe avec aisance, contribue à la prospérité des marchés immobiliers du neuf comme de l’ancien, concourt à la hausse continue des prix, valorise par ce biais les hypothèques et les titres qui le représentent. Le dénouement s’opère lorsque les défauts de paiement se manifestent à grande échelle, comme aux Etats-Unis durant l’automne de 2006. »

Jean-Luc Gréau - Le rétablissement ou la rechute ? - Le Débat - Septembre-octobre 2010

Sauvons l’Hôtel de la Marine à Paris ! - Collectif – Le Monde – 11 janvier 2011

De l’immobilier vendu comme un produit financier – Paul Fabra – Les Echos – 7 janvier 2011

Commentaires