27 mars 2021

Startups, tiers-acteurs et nouveaux écosystèmes immobiliers

Real Estech Europe est une association qui fédère et promeut l’ensemble des acteurs de l’innovation dans le secteur immobilier. Elle est dirigée par Robin Rivaton, Bernard Michel et Vincent Pavanello. Depuis 2018, elle publie chaque année un « Baromètre de la Real Estech« , que l’on guette à chaque fois, car il permet d’illustrer deux phénomènes majeurs qui bouleversent le secteur de l’immobilier :

D’une part, l’hybridation de la chaîne de valeur de l’immobilier avec d’autres chaînes de valeur, notamment celles de l’énergie et celles de la mobilité ;

D’autre part, conséquence du point précédent, le fonctionnement de plus en plus écosystémique de l’immobilier, avec notamment des alliances entre des grands groupes et des start-ups.

Le Baromètre 2020 de la Real Estech vient de sortir et est consultable ici. Il montre notamment comme les principaux investissements de « corporates » dans des start-ups concernent : les espaces de stockage, la construction de maisons en bois équipées de panneaux solaires, la récupération de la chaleur dégagée par les serveurs pour chauffer les bâtiments, le management de la relation client (CRM), et les solutions techniques de gestion du bâtiment.

Parmi les faits marquants mentionnées par ailleurs, on notera notamment que le « spécialiste de la borne de recharge de voitures électriques en copropriété, Zeplug a dépassé le seuil des 1.500 copropriétés équipées en France » : hybridation immobilier / mobilité donc.

Ce baromètre 2020, plus synthétique que les précédents, invite à se replonger dans celui de 2019, qui présentait deux schémas très instructifs sur les prises de participations des entreprises du secteur immobilier dans des start-up de la Real Estech.

(Source : 2ème baromètre de la Real Estech 2019)

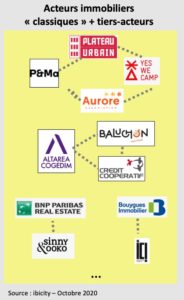

Au-delà de ce rapprochement entre les acteurs traditionnels de l’immobilier et des start-ups, il nous semble important de souligner une autre tendance : l’hybridation entre les acteurs traditionnels de l’immobilier et des entreprises de l’Economie Sociale et Solidaire, ou « tiers-acteurs ».

On s’est ainsi amusé en octobre dernier à faire le même schéma que la Real Estech mais avec des acteurs de l’ESS. Le voici, sachant bien sûr qu’il n’est pas exhaustif, et qu’il est évolutif (le premier exemple est désormais fini avec la nouvelle étape du projet Saint-Vincent de Paul). Il est à prendre surtout comme une invitation à examiner attentivement les recompositions d’acteurs qui sont à l’oeuvre.

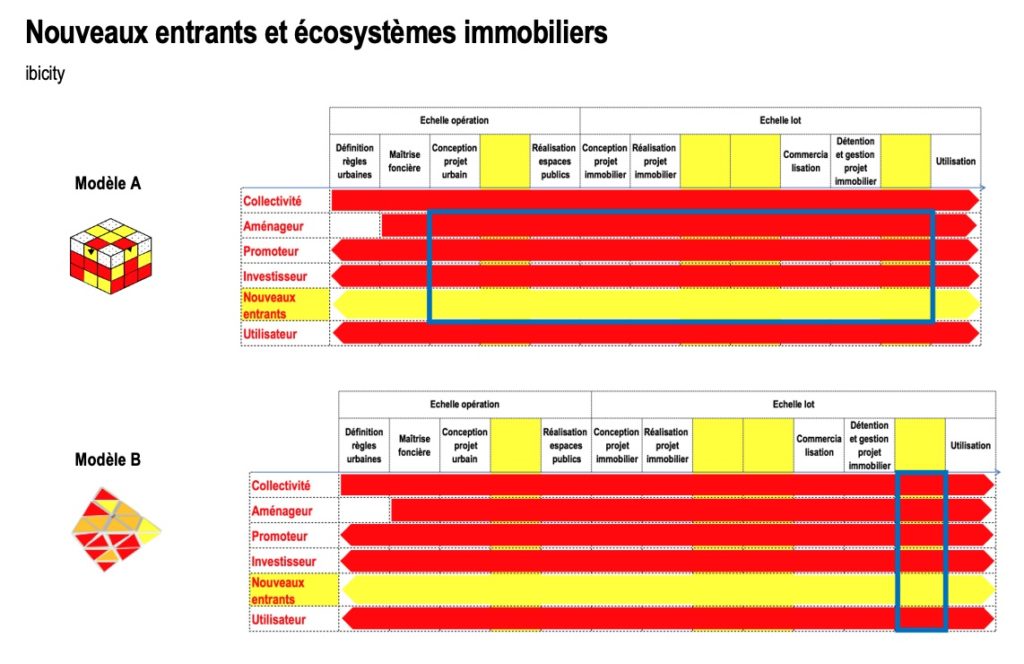

Cette tendance à l’hybridation entre acteurs « classiques » de l’immobilier et tiers-acteurs s’est mise en place depuis quelques années, et s’est accélérée avec les appels à projets urbains innovants comme Réinventer Paris ou Inventons la métropole du Grand Paris. Mais ces appels à projets ont aussi capté une tendance, qui est l’enjeu des usages : de plus en plus, les acteurs de la chaîne, qu’il s’agisse des aménageurs ou des promoteurs, considèrent qu’il ne sert à rien de produire des mètres carrés de surface utile, de surface habitable, de surfaces de bureaux si, derrière, soit, ces mètres carrés de surface ne sont pas remplis, soit il n’y a pas de vie qui se développe. Aujourd’hui, c’est devenu une nouvelle injonction : le plus important est moins de produire des mètres carrés que de faire en sorte que ces mètres carrés soient effectivement activés.

Dans cette chaîne de valeur de l’aménagement et de l’immobilier, l’un des maillons aujourd’hui devient stratégique : l’usage*. Les consultations de type appel à projets urbains innovants privilégiaient ainsi des des groupements conjoints avec un promoteur, et autour de lui des utilisateurs. Cet enjeu d’impliquer l’utilisateur au niveau de la conception du projet urbain et de la conception du projet immobilier devient un point clé, et bouscule les acteurs traditionnels, notamment de la chaîne de l’aménagement et de l’immobilier. En terme de matrice de modèles économiques, cela signifie par exemple que la proposition de valeur que fait un promoteur immobilier à une collectivité, change. Ce n’est plus simplement de produire des mètres carrés de surface habitable, mais c’est d’activer des usages, avec une conséquence : l’élargissement du périmètre d’intervention des promoteurs qui, jusqu’à présent, intervenaient à l’échelle d’une parcelle et qui, aujourd’hui, interviennent beaucoup plus à l’échelle d’un ilot (sur ces sujets voir aussi ici et ici).

On peut citer l’exemple de la Samoa, l’aménageur de l’île de Nantes, qui s’est rendue compte de la nécessité de mettre l’accent sur cette mise en usage des quartiers. Elle a ainsi lancé une consultation auprès de promoteurs sur le quartier République, un quartier neuf dont la construction va s’étaler sur une dizaine d’années. Cette situation appelle une attention particulière en termes de communication, de fabrication, de la cohabitation des futurs usagers pendant cette phase de chantier, de la capacité à fournir des aménités suffisantes aux premiers usagers, alors même que le quartier n’est pas pleinement constitué. Il faut aussi accompagner les usagers dans l’appropriation de dispositifs et d’usages nouveaux, notamment en matière de performance énergétique, en matière de gestion des déchets, de mutualisation du stationnement. Si on veut effectivement favoriser ces nouveaux usages, il faut pour cela accompagner les utilisateurs dans cette prise en main de ces nouveaux usages. L’aménageur va sélectionner les promoteurs à qui il vend sa charge foncière sur la base de leur capacité justement à rendre possible cette mise en usage. Et il leur demande de consacrer dans leur bilan de promotion une enveloppe pour mettre ça en place. Ils devront préserver l’équivalent de 10 euros hors taxes du mètre carré par surface de plancher pour s’inscrire dans cette démarche. Cet enjeu interpelle tous les acteurs de la chaîne, notamment les promoteurs qui répondent avec des acteurs qui permettent d’activer ces usages. Il interpelle également les aménageurs. Cette tendance s’est très fortement développée ces dernières années.

Une deuxième raison qui explique l’émergence des acteurs de l’économie sociale et solidaire est liée aux revendications des citoyens désireux de participer à la fabrication de la ville. On constate aussi, plus largement, le constat de besoins sociaux qui sont mal ou pas satisfaits et il y a un besoin de trouver de nouvelles manières de faire. Dans une note sur « Les communs urbains », Cécile Diguet insiste sur le fait que c’est une nouvelle manière de fabriquer les projets, qui s’inspire des communs. A la suite des travaux de Elinor Ostrom, trois dimensions permettent de caractériser un commun. Il faut une ressource à partager, une communauté et des règles en commun. En matière d’aménagement, il y a l’idée de dire qu’il faut une première étape où on va réfléchir ensemble sur le partage du foncier, et ensuite définir les usages, co-construire et assurer une gestion communale.

Cette montée des acteurs tiers était nettement apparue avec les appels à projets urbains innovants. Elle s’inscrit aussi de manière très concrète dans une tendance lourde : les nouveaux projets qui l’urbanisme transitoire. Un graphique (page 35) issu d’une étude de l’Institut Paris Région sur l’urbanisme transitoire montre l’ensemble des acteurs qui sont mobilisés dans ces opérations d’urbanisme transitoire : squatteurs, collectifs amateurs, intermédiaires gestionnaires, grands propriétaires fonciers publics, propriétaires fonciers privés et collectivités. La dimension intérêt général est clef aussi. Cette question des acteurs tiers prend de l’importance, notamment dans le champ de l’aménagement et l’urbanisme.

A suivre….

A lire également :

La tribune dans le Monde.fr du 18 août une tribune de 40 signataires (dont ibicity) du monde de l’immobilier et de l’urbanisme pour donner aux acteurs de la solidarité, de la culture, de la santé, de l’éducation, de l’ESS et de la transition écologique un accès privilégié aux espaces urbains et immobiliers : ici.

Le rapport « orange » de notre étude sur les Nouveaux modèles économiques urbains, où on aborde notamment la question de la gouvernance des écosystèmes urbains par les collectivités, ainsi que le « bleu » qui en est le mode d’emploi : ici. Le rapport orange a donné lieu à un webinaire en juin dernier : là.

Et plus largement l’ensemble de nos billets, articles et études sur les recompositions de la chaîne de l’aménagement et de l’immobilier.

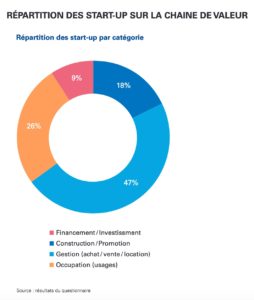

*Sur cette question des usages, le premier baromètre de la Real Estech (2017) produisait d’ailleurs une intéressante analyse du positionnement des startups sur la chaîne de valeur, qui montrait que 26% d’entre elles se positionnaient sur les usages :

(Source : Premier baromètre Real-Estech 2017)

Résumé du billet :

Le Baromètre 2020 de la Real Estech, publié par Robin Rivaton, vient de sortir. Nous le guettons à chaque fois car il témoigne de l’hybridation de la chaîne de valeur de l’immobilier avec d’autres chaînes de valeur, notamment celles de l’énergie et celles de la mobilité, et permet de souligner le fonctionnement de plus en plus écosystémique de l’immobilier, avec notamment des alliances entre des grands groupes et des start-ups.

Mais cette tendance nous semble en cacher une autre, plus timide peut-être mais à suivre : celle de l’hybridation parallèle entre les acteurs traditionnels de l’immobilier et des entreprises de l’Economie Sociale et Solidaire, ou « tiers-acteurs ».