Land ownership is less concentrated among a small number of wealthy landowners than it was in George’s day. That means a land-value tax would almost certainly be less progressive than modern income tax. Another change is that land constitutes less of the total stock of capital than it did at the end of the 19th century. In 2015 William Larson, a statistician in the Commerce Department, estimated that all the land in America was worth about $23trn in 2009 (160% of GDP). This compared with a total capital stock of about $45trn. Since then land has probably appreciated significantly. Yet even if the government were able to realise George’s dream and capture all this economic value, it would not be able to fund the government for very long after it had paid off the national debt.

A lire dans The Economist du 11 août 2018 l'article "The time may be right for land value taxes".

Extraits (traduction ibicity avec Google Translate. C'est nous qui soulignons) :

(...) Une taxe sur la valeur foncière peut sembler une perspective séduisante pour ceux qui souffrent aujourd'hui de la valeur élevée des terres. La demande incessante dans les villes riches a fait monter en flèche la valeur des terres à l'intérieur et autour d'elles, après des décennies de baisse des taux d'intérêt. Beaucoup de pauvreté persiste dans ces endroits. Mais la question des loyers élevés – et des propriétaires riches – a renouvelé la morsure politique car elle affecte désormais également les personnes relativement aisées. Le loyer est si cher dans des endroits comme la région de la baie de San Francisco que même les travailleurs de la technologie qui gagnent des centaines de milliers de dollars par an se plaignent que la vie y est inabordable. (...)

Dans le monde riche, un fossé générationnel s'est creusé entre les baby-boomers propriétaires et la « génération locataires ». De nombreuses personnes âgées sont devenues riches avec la flambée des prix des logements. Mais la plupart des jeunes ne peuvent espérer acheter des maisons dans des endroits comme Londres, à moins qu'ils ne bénéficient d'un gros héritage. Parce qu'ils supposent que les prix des maisons continueront d'augmenter, ils estiment qu'ils manquent un ticket d'or pour le bien-être financier, tandis que les anciens débarqués continuent de profiter de la manne d'un boom immobilier. Le temps semble mûr pour un renouveau de la pensée géorgiste. Les impôts fonciers ont longtemps exercé un attrait magnétique sur les libéraux et les économistes. Leur attrait a deux racines. Le premier est l'équité. Chaque personne, soutient-on, a un droit moral égal aux fruits de la terre elle-même. Dans l'histoire de la pensée politique, même les plus ardents défenseurs des droits de propriété se sont efforcés de justifier comment la propriété légitime de la terre pouvait d'abord naître, étant donné qu'elle prive les autres d'une ressource naturelle. « Dieu a donné la terre au peuple », dit « The Land », un hymne géorgiste adopté par l'ancien parti libéral britannique qui est toujours chanté lors de la réunion annuelle de son successeur, les libéraux démocrates.(...)

Après la seconde guerre mondiale, les réformateurs se sont concentrés sur la mise en place de programmes de protection sociale tels que les régimes de soins de santé et de retraite publics. Les impôts sur la valeur foncière ont rarement fait surface. Aujourd'hui, bien que la plupart des économistes reconnaissent leur efficacité, de telles taxes n'ont été mises en œuvre que dans une poignée d'endroits. La norme est une taxe foncière, prélevée sur la valeur totale du terrain plus ce qui y est construit. Henry George n'est plus un nom familier. L'une des raisons est que les taxes foncières sont difficiles à mettre en œuvre. La terre est difficile à évaluer. Son prix n'est pas reconnu directement lors de la vente du bien. Elle doit être estimée en soustrayant la valeur des immeubles du prix de vente. Un tel calcul est inévitablement controversé, soutient Paul Sanderson de l'International Property Tax Institute, un organe consultatif. Les gens se plaindraient d'une taxe prélevée sur un chiffre hypothétique. Dans la mesure du possible, ils monteraient des contestations judiciaires contre elle.

L'un des arguments de George pour confisquer les loyers fonciers était que les propriétaires ne méritaient pas les gains qu'ils accumulent lorsque d'autres investissent dans une région. Cela a été repris par Winston Churchill, alors libéral, en faveur du « budget du peuple ». « Des routes sont construites, des rues sont construites, les services sont améliorés, la lumière électrique transforme la nuit en jour, l'eau est amenée de réservoirs à cent milles dans les montagnes - et pendant tout ce temps, le propriétaire reste immobile", a-t-il tonné. L'argument met l'accent sur la possibilité que les propriétaires fonciers en profitent aux dépens du contribuable. Il existe de nombreuses preuves que les prix des logements locaux augmentent lorsque les contribuables fournissent, par exemple, de meilleures liaisons de transport. Les propriétaires fonciers des villes prospères d'aujourd'hui ont certainement profité des investissements publics, mais l'essentiel de leur gain est venu d'une explosion de l'activité économique privée. Autour des pôles financiers et technologiques, les retours sur la propriété foncière ont été énormes. Dans la ville de San José, dans la région de la baie, alors même que le revenu médian des ménages, sans tenir compte de l'inflation, a à peu près doublé entre 1996 et 2016, le prix moyen des logements a été multiplié par 3,7. Les prix des terrains expliquent l'essentiel de la hausse. L'analyse de BuildZoom, un site Web de comparaison de prix pour les entrepreneurs, révèle que les coûts de construction varient beaucoup moins d'une ville à l'autre que les prix des logements (voir graphique 2). La hausse des valeurs foncières explique 80 % de la hausse des prix des logements dans les pays riches entre la fin de la Seconde Guerre mondiale et 2012, selon les recherches des économistes Katharina Knoll, Moritz Schularick et Thomas Steger.

Pour les entreprises technologiques montantes, la propriété intellectuelle et d'autres formes de capital immatériel sont plus importantes que la terre. Alphabet, la société mère de Google, possède des biens immobiliers d'une valeur de 23 milliards de dollars avant amortissement. Cela se compare à une valeur boursière de plus de 850 milliards de dollars. Même Amazon, avec son réseau d'entrepôts, possède des terrains et des propriétés d'une valeur de seulement 24 milliards de dollars. Malgré leurs somptueux bureaux sur la côte ouest, une taxe sur la valeur foncière ne frapperait pas durement ces titans de la technologie.

Extraits en anglais : (c'est nous qui soulignons)

(...) A land-value tax might seem like an enticing prospect to those harmed by high land values today. Unremitting demand in rich cities has sent land values in and around them soaring, after decades of falling interest rates. Plenty of poverty persists in these places. But the issue of high rents—and wealthy landlords—has renewed political bite because it is now affecting the relatively well off, too. Rent is so expensive in places such as San Francisco’s Bay Area that even technology workers earning hundreds of thousands of dollars a year complain that life there is unaffordable.

Across the rich world a bitter generational divide has opened between homeowning baby-boomers and “generation rent”. Many older people have become rich as house prices have surged (see article). But most young people cannot hope to buy houses in places such as London, unless they benefit from a big inheritance. Because they assume house prices will go on rising, they feel they are missing a golden ticket to financial well-being, while landed oldies continue to enjoy the windfall of a property boom. The time seems ripe for a revival in Georgist thinking.

Taxes on land have long had a magnetic attraction for liberals and economists. Their appeal has two roots. The first is fairness. Every person, it is argued, has an equal moral claim to the fruits of the earth itself. In the history of political thought, even the fiercest advocates for property rights have struggled to justify how legitimate ownership of land could first come about, given that it deprives others of a natural resource. “God gave the land to the people,” goes “The Land”, a Georgist anthem adopted by Britain’s old Liberal Party that is still sung at the annual meeting of its successor, the Liberal Democrats.

(...)

The most famous attempt to justify land ownership was made by John Locke in the 17th century. He argued that because people own their own labour, toiling on the land confers ownership rights over the resulting product (a farm, say). Yet even Locke said this only works as long as there was “enough, and as good, left in common for others”. This proviso may be met in a wilderness but not in booming cities. In any case, such a combination seems a shaky justification for acquisition. Robert Nozick, a 20th-century libertarian philosopher, doubted whether pouring his can of tomato juice into the sea, combining the two, meant that he could then claim ownership over the ocean. Without a good basis for land ownership, how can it be fair for landlords to get rich from rent?

The second appealing feature of land-value taxes—and the one that entices economists—is their efficiency. Typically, taxing a good lowers supply and raises prices. Income taxes cause people to work less or exert less effort. Taxes on alcohol deter drinking. Taxing property values as a whole discourages development. But land is different. Its supply is fixed and cannot go away. As a result, as long as landlords are competing with each other for tenants—whose numbers and willingness-to-pay are unaffected—the tax cannot, in theory, be passed on through higher rents. Landlords must simply pay up and carry on as before. In 1978 this efficiency led Milton Friedman, a celebrated free-market economist, to declare a tax on the unimproved value of land “the least bad tax”.

So taken was George by the arguments for land taxation that he thought the state should confiscate all land rents. Nobody would be allowed to profit from land ownership. He thought this would raise enough revenue to all but abolish other taxes. His campaign for “the single tax” suited George who, like Friedman, advocated free trade and free markets throughout the rest of the economy.

Yet despite George’s fame and influence, “Progress and Poverty” did not lead to widespread adoption of land taxes. In Britain a type of land tax was stripped from the radical “people’s budget”, passed in 1910 under a Liberal chancellor of the exchequer, David Lloyd George, after landowners in the House of Lords objected. In subsequent decades Georgist ideas were left behind on both sides of the Atlantic. The trade-union movement was more concerned with rights for workers than land rents. Policymakers focused on attacking excess profits accruing to shareholders, notably those arising from the market power of vast firms like Standard Oil.

After the second world war, reformers focused on building social-welfare programmes such as health-care and public-pension schemes. Land-value taxes rarely surfaced. Today, although most economists will acknowledge their efficiency, such taxes have been implemented only in a handful of places. The norm is a property tax, levied on the total value of the land plus what is built on it. Henry George is no longer a household name.

One reason is that land-value taxes are hard to implement. Land is difficult to value. Its price is not recognised directly when property is sold. It must be estimated by subtracting the value of the buildings from the sale price. Such a calculation is inevitably controversial, argues Paul Sanderson of the International Property Tax Institute, an advisory body. People would complain about a tax levied on a hypothetical number. Where possible, they would mount legal challenges against it.

A score of cities in Pennsylvania, where George was born, levy so-called split-rate property taxes. These involve one rate on building values and another, typically higher, on land. But valuation is done locally by “somebody’s Uncle Charlie” and systems are “primitive”, says Joshua Vincent of the Centre for the Study of Economics, a Georgist think-tank in Philadelphia. Mr Vincent was once asked to design a land tax based on valuations dating from 1957. Politicians do not like revaluations because they lead to higher tax bills and grumpy constituents. But arbitrary, decades-old valuations also make split-rate taxation a hard policy to sell.

The problem of valuation is not insurmountable. “I don’t think it’s a difficult task at all,” says Arthur Grimes of Victoria University of Wellington. New Zealand allows most local authorities to levy land-value taxes. Valuations are carried out every three years by the central government, which collects a vast array of data on the characteristics of every property, from when its roof was replaced to whether or not it has a sea view. This allows statisticians to predict land values to a high degree of accuracy, says Mr Grimes.

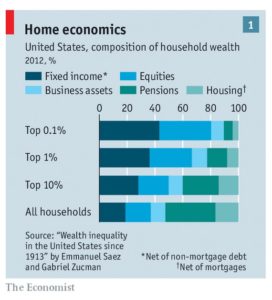

Opponents also raise questions about land-value taxes’ fairness and viability. First fairness. A land-value tax would not make much of a dent in wealth inequality. Matthew Rognlie, now of Northwestern University, showed in 2015 that the increase in capital’s share of national income in the latter half of the 20th century—lamented by Thomas Piketty in his book, “Capital in the Twenty-First Century”—has been driven by higher returns to housing. Yet while home ownership constitutes a big chunk of wealth for middle-class households it is far less important for richer ones, says Gabriel Zucman of the University of California, Berkeley, who is one of Mr Piketty’s co-authors (see chart 1). In America the top 0.1% holds four-fifths of its wealth in equities and bonds. Higher wealth inequality has little to do with housing, says Mr Zucman. The pattern is reflected elsewhere in the rich world.

As for effectiveness, there are several drawbacks. Voters dislike any sort of property tax. In California Proposition 13, a ballot measure passed in 1978, restricts taxes to 1% of a property’s value, and limits increases in the reassessment of a property’s value to 2% a year. Reassessments are also usually prohibited unless a property changes hands, creating a pernicious incentive for owners to stay put. In England and Scotland taxes on residential property are based on a valuation from 1991. Land-value taxes are common in Australia, but residential property is mostly exempt.

Sceptics argue that places with land-value taxes keep them low so that they do not attract political heat. New Zealand collects property taxes, including land taxes, totalling around 2% of its GDP, similar to the average in the OECD, a club mostly of rich countries. But America collects more property taxes (2.7% of GDP) and Britain much more (4.2%). Even in New Zealand, the recent trend has been for local authorities to increase the rate levied on buildings, and lower land taxes. In Denmark, another country with local land-value taxes, rates vary from 1.6% to 3.4%. It is a far cry from the single tax George wanted.

Opponents of high land-value taxes worry that homeowners who are rich on paper may not have large bank balances or incomes with which to pay another levy. Governments can get around this by letting landowners defer their tax bills until their property is sold, perhaps on death. Denmark is reforming its land tax to allow a deferral. That, though, will still frustrate property owners who wish to pass on housing wealth to their heirs, a deep desire in the Anglo-Saxon world. In 2015 Britain’s government even created an inheritance-tax exemption specifically for houses.

A land-value tax would do little to change the underlying shortages that have driven up property prices. Contrary to the claims of some Georgists, it would not much change the incentive to develop or sell valuable land, argues Stuart Adam of the Institute for Fiscal Studies, a think-tank. Owners of vacant plots in pricey areas would indeed face the same costly levy as owners of adjacent tower blocks. They would have to pay the tax somehow, and a landlord short on cash may have to sell the plot. But there would be no change in incentives for owners with deep pockets, such as property-development firms. Lower land values would exactly offset the fresh incentive to sell vacant land. Meanwhile the forgone rent from letting a plot lie vacant would remain the same. However, revenues from the tax could be used to cut conventional property taxes, which do deter building. This would not help much in rich cities where the main constraint on new building is regulatory, says Enrico Moretti of the University of California, Berkeley. But it might help rejuvenate areas that are otherwise in decline.

For instance, in the late 1970s Pittsburgh raised the tax on land values to more than five times the rate on structures. A study from 1997 by Wallace Oates and Robert Schwab credits this with sparking a flurry of commercial-property development even as the city’s steel industry declined. The handful of Pennsylvanian towns which have since adopted pure land-value taxation were generally in decline and did so in order to encourage building, says Mr Vincent. The Hawaiian building boom of the late 1960s that led Joni Mitchell to sing that the state had “paved paradise to put up a parking lot” may have been partly prompted by the introduction of a split-rate system of property tax in 1965.

Perhaps the biggest obstacle to land-value taxes comes from the dark side to its efficiency. The moment the tax is announced land values should fall, because buyers know that once they own the land, they must pay up. Land depreciates by precisely the present value of all the taxes it will incur in future. This is not only theory. A Danish government study from 2016 found that changes in land-tax rates were fully and quickly capitalised in house prices. As a result, the taxes harm only today’s landowners. They are like a windfall tax or a confiscation of property—and, like any such levy, arouse fierce political resistance.

Yet, after decades of gains for those who have bought property in areas where values have soared, might such a windfall tax be desirable—and fair? In 2017 David Albouy and Minchul Shin of the University of Illinois and Gabriel Ehrlich of the University of Michigan, estimated that as of 2006, just five metropolises accounted for nearly half of all urban land value in America. Landowners’ gains have been society’s losses, because the shortage of land in such places constrains economic growth. America’s GDP would be fully 9% higher were regulatory limitations on building relaxed in just three cities—San Francisco, San Jose and New York—according to research by Chang-Tai Hsieh of the University of Chicago and Mr Moretti.

One of George’s arguments for confiscating land rents was that landlords do not deserve the gains they accrue when others invest in an area. This was echoed by Winston Churchill, then a Liberal, in support of the “people’s budget”. “Roads are made, streets are made, services are improved, electric light turns night into day, water is brought from reservoirs a hundred miles off in the mountains—and all the while the landlord sits still,” he thundered. The argument emphasises the potential for landowners to benefit at the taxpayer’s expense. There is lots of evidence that local house prices rise when taxpayers provide, say, better transport links.

Landowners in today’s successful cities have surely profited from public investment, but the bulk of their gain has come from an explosion of private economic activity. Around finance and technology hubs, returns to land ownership have been enormous. In the Bay Area city of San Jose, even as the median household income, not adjusting for inflation, roughly doubled between 1996 and 2016, the average house price rose by a factor of 3.7.

Land prices account for the bulk of the rise. Analysis by BuildZoom, a price-comparison website for contractors, finds that construction costs vary much less across cities than house prices (see chart 2). Rising land values explain 80% of the rise in rich-world house prices between the end of the second world war and 2012, according to research by economists Katharina Knoll, Moritz Schularick and Thomas Steger.

For ascendant technology firms, intellectual property and other intangible forms of capital are more important than land. Alphabet, the parent company of Google, owns real estate worth $23bn before accounting for depreciation. That compares to a stockmarket value of over $850bn. Even Amazon, with its network of warehouses, owns land and property worth only $24bn. Despite their lavish West Coast offices, a land-value tax would not hit these tech titans hard.

Yet modern firms do have extraordinary power to influence land values, thereby giving immense windfall gains to landowners. Later this year Amazon is due to announce the site of its second headquarters. Cities have been competing to attract the firm. But local residents who do not own property could be forgiven for hoping that Amazon goes elsewhere. Its headquarters will employ perhaps 50,000 rich workers, who will bid up rents and land values, all the while crowding local public services and infrastructure. The chosen city will need to invest to accommodate the workers, but the costs of doing so will be unfairly spread across existing residents, because in their bid to lure the firm, cities are offering Amazon discounts on local business taxes.

Arguably the biggest winners from Amazon’s decision will be local property owners. Were their windfall gains spread around, local renters would have nothing to fear. A substantial land-value tax would do the job. Whatever the political obstacles to land-value taxes, the power of this argument in their favour remains as decisive as it was a century ago.

Commentaires