On trouvera ci-après un extrait de notre introduction du séminaire de la Gazette du 19 octobre dernier dédié à la coproduction public-privé (ici).

Merci pour cette invitation. En soi, le thème « coproduction public-privé » qui nous réunit aujourd’hui n’est pas nouveau, mais ce qui me paraît très intéressant, et ce que montre la diversité des intervenants de la journée, c’est que les acteurs de la ville – et notamment les acteurs privés - qui participent à cette coproduction sont en train de changer de nature. Donc l’idée pour cette introduction, c’est d’insister sur cette diversité des acteurs privés qui interviennent dans la ville.

Si « les acteurs privés de la ville » étaient le titre d’un feuilleton, je dirais qu’on est rentré aujourd’hui dans la saison 4. Mais avant de vous la décrire, je vous propose de faire un rapide flash-back sur les trois premières.

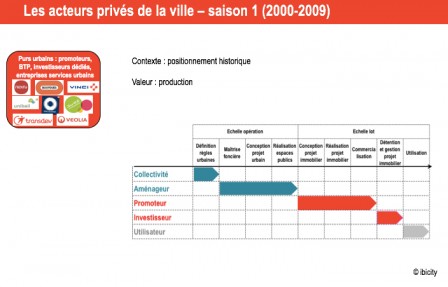

Depuis les années 2000, et même avant, les « acteurs privés de la ville » étaient surtout des promoteurs et des groupes de BTP, des investisseurs dédiés, dans le domaine de l’immobilier ou des infrastructures, ou encore des entreprises services urbains, dans l’eau, les déchets ou le transport. Alors je dois avouer que j’ai fait un choix un peu risqué de présenter des logos, parce que forcément, il y aura des gens dans la salle qui ne seront pas représentés, mais je crois néanmoins que c’est nécessaire pour illustrer mon propos.

L’idée c’est d’avoir un propos sur l’ensemble des secteurs de la ville (eau, déchets, énergie), mais pour expliciter mon analyse, je vais zoomer sur la chaîne de l’aménagement et de l’immobilier. Donc, on voit une autre caractéristique : c’est un jeu d’acteurs très séquentiel.

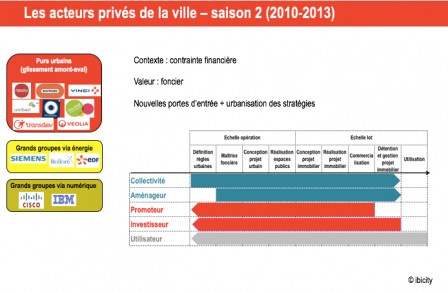

Il y a environ sept ans, en 2010, a commencé la saison 2, avec deux mouvements en parallèle.

Il y a d’abord une évolution qui concerne les purs urbains que l’on a vus en saison 1. Ils restent là, mais pour des raisons principalement financières et environnementales, ils changent de rôle. Ainsi acteurs privés remontent en amont dans la chaîne de l’immobilier, par exemple en participant à l’élaboration des projets urbains dans le cadre de partenariats amont ou en acquérant directement le foncier, en lien avec le fait que la valeur est désormais davantage dans le foncier que dans la production. Ce mouvement de remontée vers l’amont, c’est ce qu’on a pu parfois appelé « privatisation ». Mais, en disant « privatisation », on oublie de voir que, dans le même temps, acteurs publics descendent en aval.

Il y a ensuite l’arrivée de nouveaux acteurs, pour deux raisons. D’une part, les questions énergétiques et numériques sont montées en puissance, et, d’autre part, les villes sont apparues comme des marchés à part entière, et beaucoup de groupes ont cherché à « urbaniser » leurs stratégies en se positionnant comme un partenaire incontournable des collectivités locales. C’est le cas par exemple d’énergéticiens, comme Siemens ou EDF, ou de groupes issus du numérique comme Cisco ou IBM. Ca c’est en 2010.

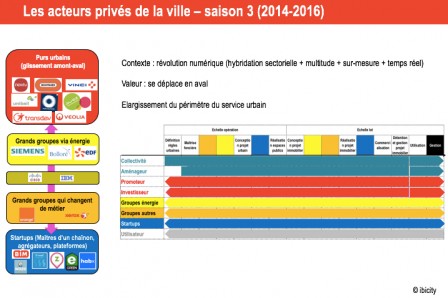

Saison 3. La révolution numérique, au sens d’un bouleversement radical du fonctionnement de l’économie, est en train de déployer ses effets.

Une de ses conséquences c’est l’hybridation entre les secteurs, avec notamment pour effet que les grands groupes qui étaient rentrés via l’énergie et le numérique sont désormais partie prenante, surtout les énergéticiens, de la fabrication des projets. Ce sont les nouvelles étapes en jaune dans la chaîne de valeur.

Toujours sous l’effet de la révolution numérique, on a des groupes qui s’ouvrent à de nouveaux métiers. C’est par exemple le cas d’Orange qui s’invite dans le champ de la mobilité en étant capable de cartographier les flux de déplacement.

Surtout, avec la révolution numérique, on assiste à l’émergence de toute une série de nouveaux entrants, souvent des start-ups mais pas seulement, qui sont porteuses des innovations. Certains sont positionnés sur un tout petit maillon de la chaîne de la fabrique urbaine, en lien avec les nouvelles technologies, mais qui, peut être stratégique. C’est le cas par exemple de Xtreee, dans l'impression 3D dans le bâtiment. Ou des opérateurs de données. Surtout on en a beaucoup qui mettent en œuvre ce qui constitue la véritable révolution de la révolution numérique : qui sont capables d’activer la multitude, en temps réel, de manière sur-mesure.

Ces nouveaux entrants qui peuvent se positionner en amont ou aval.

Donc par rapport à la saison 2, c’est un paysage beaucoup plus fractionné et mouvant. Et surtout il y a une nouvelle étape qui devient clef dans la chaîne de l’aménagement et de l’immobilier, c’est la gestion. En effet ; la plupart des innovations (qu’il s’agisse des solutions d’efficacité énergétique ou des systèmes de location des places de stationnements non utilisées) supposent la mise en place de systèmes de gestion à des échelles inédites, intermédiaires entre le bâtiment et la ville, qui ne relèvent ni des copropriétés ni des collectivités.

J'ai mis 2014 comme début de cette saison 3, car c'est en 2014 qu'a été lancé Réinventer Paris, et la force de Réinventer Paris, je crois, c’est d’avoir senti ce phénomène, en même temps que de l’avoir accéléré.

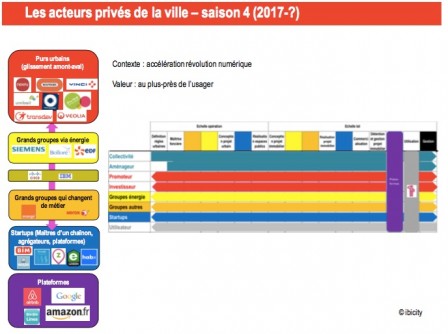

La révolution numérique s’accélère et ce qui devient clef la capacité à s’adresser à l’usager, mais un usager qui a changé de rôle et à qui on s’adresse différemment : usager-centré (il est au cœur de la construction de l’offre), usager-producteur, usager-sur-mesure, usager-en-temps-réel, usager-souscripteur.

L’hypothèse que l’on fait, avec Clément Fourchy, d'Espelia, et Nicolas Rio, de Partie Prenante, avec qui nous réalisons une étude sur les nouveaux modèles économiques urbains, c’est que l’on assiste à un glissement serviciel des services urbains. Avec un élargissement du périmètre du service urbain et donc une valeur qui se capte quand on est au plus près de l’usager. C’est particulièrement vrai dans la mobilité. Cf. l'interview de Guillaume Pépy dans les Echos fin septembre.

Celui qui devient le plus près de l’usager, ce sont des plateformes ou des agrégateurs, qui sont capables de se positionner juste avant l’usager et, à la fois d’agréger des offres éclatées, mais aussi et surtout de permettre de faire le lien entre des producteurs et des usagers. Ces plateformes et agrégateurs existaient déjà en saison 3, mais, ceux qui étaient positionnés dans le champ de la fabrique urbaine étaient souvent réduits à une échelle locale, comme les agrégateurs de smart grid.

Ce qui est nouveau dans cette saison 4, c’est que ces plateformes se développent de plus en plus et elles concernent de plus en plus le champ de la ville. Cf. Google et Sidewalks, cf. Amazon.

Donc d’une certaine manière il y a certainement un match qui se joue entre collectivités locales, nouveaux entrants urbains et notamment agrégateurs, et opérateurs classiques qui peuvent évoluer.

Concernant les opérateurs ensembliers, je les ai mis en rouge, parce qu’aujourd’hui, sur les Réinventer, la plupart des ensembliers qui sont encore des promoteurs ou investisseurs. Ceci dit sur Dijon, le pilote c’est la branche Energie de Bouygues et la filiale d’EDF est très présente.

Concernant les plateformes et les agrégateurs, ne sont-ils pas en mesurer de concurrencer les collectivités locales dans leur fonction même d’autorité organisatrice ? Par exemple aux Etats-Unis, Google (avec Flow) propose de revoir le système des subventions publiques, en considérant que les collectivités devraient rediriger les subventions qu’ils versent aux opérateurs de transport public directement aux usagers ou à des acteurs comme Uber.

Donc, il y a ce match, mais il y a aussi des complémentarités à inventer. Avec l’enjeu de travailler sur 4 axes : liens juridiques entre acteurs, hybridation avec autres secteurs, positionnement sur la chaîne de la valeur, question du lot : élargissement de l’échelle d’intervention de l’opérateur immobilier (parcelle > macrolot > lot XXL), ce qui a des impacts sur les formes urbaines.

En guise de conclusion, je crois pouvoir vous annoncer que cette saison 4 va être assez spectaculaire, et qu’elle laisse pleinement ouverte la saison 5.

Pour aller plus loin : ici.

Commentaires