Révéler la valeur cachée des villes (Il était une fois Copenhague)

Passionnant exercice que nous a demandé de faire la Fabrique de la Cité : discuter le modèle européen de régénération des villes, proposé par Bruce Katz (Brookings Institution) et Luise Noring (Copenhagen Business School et Brookings Institution) à partir des exemples de Copenhague, Helsinki, Hambourg et Lyon. C’était le 6 juillet dernier, lors du séminaire international de la Fabrique à Lyon.

En attendant la publication des travaux sur le site de la Fabrique de la Cité, on trouvera ci-dessous une présentation de leur modèle et le texte de notre intervention.

Le modèle de Bruce Katz et Luise Noring

Thirty years ago, the city of Copenhagen was experiencing 17.5 percent unemployment, an out-migration of population, the loss of manufacturing, the decline of taxing capacity, and an annual budget deficit of $750 million. Today, the city has been transformed into one of the wealthiest (and happiest) in the world.

A little known publicly owned corporation — the Copenhagen City & Port Development Corporation (or By & Havn in Danish) — is one of the main reasons for this remarkable turnaround. While cities around world rightly celebrate Copenhagen for its cycling culture and climate change commitments, the real focus should be on institutional innovation, explored here in this first in depth case study.

Like many innovations, the genesis of the Copenhagen model was a product of crisis. The mayor of Copenhagen at the time, Jens Kramer Mikkelsen, put it as follows: “We knew the city was in a desperate situation and we needed to make large-scale infrastructure inv… to address this situation. However, to pay for the grand infrastructure project we needed serious money. We could not raise taxes. Also, we needed agility and flexibility to operate.”

The solution: transfer vast amounts of public land to a new publicly owned, privately managed corporation. Rezone the land — primarily in the old harbor and an undeveloped area between the airport and the downtown — for residential and commercial use. Then use the revenues projected by smart zoning and asset management — not taxes — to finance cross-city transit infrastructure, thereby spurring the regeneration of core areas of the city.

The results of this institutional model have been nothing short of transformative. A vibrant, multi-purpose waterfront. A world-class transit system. Thousands of housing units built for market and social purposes in accordance with energy-efficient standards.

(…)

The Copenhagen model works because the public sector participates for the long term, reaping enormous benefits as value naturally appreciates from smart public investments. It combines the efficiency of market discipline and mechanisms with the benefits of public direction, legitimacy and low-cost finance.

(…)

The upshot of the Copenhagen story is that smart city institutions matters as much as innovative urban techniques and tactics. There is a better way to grow, govern and finance our cities that will require a burst of institutional and operational innovation not seen in decades. Shakespeare was wrong. There is something replicable in Denmark and we need to pay close attention.

(Source : “The secret Copenhagen model for regenerating cities” – Bruce Katz et Luise Noring – Next City – June 23, 2017 – consultable ici)

Un modèle complémentaire (notre intervention)

Dans leur rapport sur « le modèle européen de régénération des villes – Leçons de Copenhague, Hambourg, Helsinki et Lyon », Bruce Katz et Luise Noring conduisent une réflexion autour de la valeur dans la fabrication des projets urbains et proposent la formalisation d’un modèle qui peut se résumer autour de trois mots clefs : activation / de la valeur cachée / des actifs publics. Le but de la présente note est de discuter ce modèle, en montrant comment il peut être décliné en un modèle complémentaire qui garde le même principe-clef – activation de la valeur cachée – mais selon des modalités renouvelées.

Un modèle ne peut s’appliquer que si les conditions de sa mise en œuvre sont réunies. Dans le cas du modèle de Bruce Katz et Luise Noring, cinq conditions principales doivent être réunies. Il faut d’abord qu’il y ait des investissements publics pour activer la valeur, notamment des investissements sous forme d’infrastructures de transport, comme le métro à Copenhague. Il faut ensuite que le projet : se trouve dans une zone qui puisse changer de destination – pour qu’il y ait création de valeur ; soit un projet de grande échelle, de manière à amortir les investissements qui ont été réalisés ; soit situé dans un territoire en croissance démographique de telle sorte qu’il y ait une demande. Enfin le foncier doit être public pour permettre à la puissance publique de capter la valeur créée et financer les infrastructures. Ces cinq caractéristiques se retrouvent fréquemment dans les villes européennes matures, ce qui rejoint l’idée d’un modèle européen.

Néanmoins, même dans les villes européennes, plusieurs limites à ce modèle existent. La première est la contrainte financière. Elle restreint les capacités de l’Etat et des collectivités à investir dans les infrastructures publiques et à acquérir le foncier. La deuxième limite tient au fait que le contexte de fabrication des projets urbains a changé. Ceux-ci consistent de moins en moins en de l’aménagement sur champs de betteraves et de plus en plus en la transformation de friches, voire de tissus vivants, ce qui, d’un strict point de vue financier, a un coût très élevé.

Si le modèle de Bruce Katz et Luise Noring ne peut donc pas toujours s’appliquer, l’hypothèse que nous formulons est qu’il existe un modèle complémentaire, qui s’appuie sur le même principe clef – la révélation des actifs sous-utilisés – mais en l’adaptant au nouveau fonctionnement de l’économie. Car force est de constater que les projets examinés ont été mis en œuvre pour l’essentiel au début des années 2000 – il y a donc près de 20 ans.

Or une transformation radicale a eu lieu depuis : la révolution numérique. S’il faut la dater, 2007 semble une date intéressante. En effet, c’est à la fois le début de la crise financière, mais aussi, en France, le Grenelle de l’environnement, et, de manière plus décisive encore, la naissance de l’iphone. Cette conjonction rejoint l’idée que la révolution numérique est une révolution totale, qui a certes un substrat technologique, mais découle aussi d’une évolution des mentalités, et de la montée des contraintes financières et environnementales. Elle conduit à un changement radical dans la manière dont on travaille, dont on habite, dont on apprend, dont on se finance, etc.

Plus précisément, comme l’affirme Rachel Botsman, la « papesse » de l’économie du partage : « Les nouvelles technologies nous permettent de révéler les capacités inexploitées (…) d’actifs sous-utilisés. Ces capacités inexploitées sont partout, même si ce n’est pas toujours facile de les identifier : sièges vides dans une voiture, maisons de vacances inutilisées ou chambres d’amis, wi-fi sous-utilisé, espaces tertiaires non utilisés, capital et talents disponibles, et bien-sûr biens de consommation sous-utilisés. … C’est une source de “richesse” inutilisée massive et les bénéfices sont importants ». Ainsi, on retrouve bien l’idée d’une valeur cachée ou sous-évaluée, comme dans le modèle de Bruce Katz et Luise Noring, mais une valeur qui réside ailleurs.

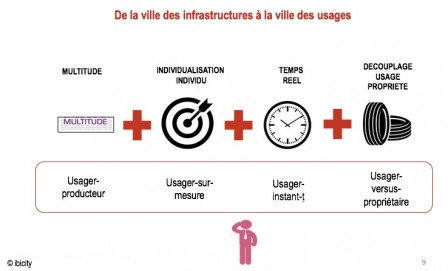

Si on reprend leur raisonnement, la question est alors de savoir ce qui va permettre d’activer cette nouvelle valeur cachée. Il nous semble que la réponse est dans la capacité à tirer parti des quatre ruptures que permet la révolution numérique. La première rupture est l’émergence de la multitude, c’est-à-dire la capacité de chaque individu à devenir producteur, de données, d’énergie, de places libres dans sa voiture ou son logement, de financement. La deuxième rupture est l’individualisation de l’individu, ou la généralisation du sur-mesure : les spécificités de chaque individu peuvent désormais être saisies au plus près à travers le big data. Cette industrialisation du sur-mesure à grande échelle porte à la fois sur l’individualisation du produit et/ou du service et sur son ajustement en temps réel. Enfin, le basculement de la propriété à l’usage s’accentue.

Ainsi, c’est la capacité à activer ces quatre leviers qui va créer de la valeur. L’exemple de Zen Park, dans le domaine du stationnement, est une bonne illustration : cette société permet d’utiliser les places de stationnement temporairement inutilisées, dans les parcs de stationnement publics comme privés, et permet ainsi de limiter le nombre de places de stationnement nécessaires. Zen Park est ce qu’on appelle une plateforme, ou un agrégateur. Un autre exemple d’agrégateur est Google, qui avec son offre de mobilité Flow, est capable d’intégrer toutes les formes de mobilité, et permet notamment de tirer parti du fait que la somme des voitures individuelles partagées devient une nouvelle infrastructure de transport. Ainsi, de plus en plus, ce sont les agrégateurs qui permettent de créer de la valeur.

Le modèle complémentaire d’activation de la valeur découle donc du fait que la ville est saisie par la révolution numérique. Ce saisissement modifie radicalement l’économie de la ville, avec deux grands basculements.

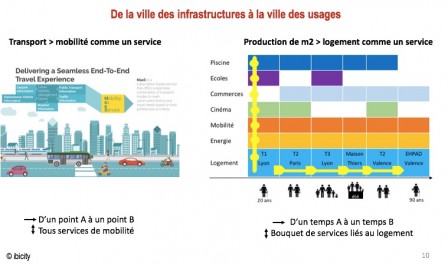

Le premier basculement est le passage de la ville des infrastructures à la ville des usages. Historiquement, depuis le 19ème siècle, ce qui était clef pour fournir les services urbains, c’étaient les infrastructures d’eau, d’énergie, de transport. Désormais, ce qui devient clef, c’est la capacité à embarquer les usagers – les quatre ruptures de la révolution numérique se traduisent toutes par un primat de l’usager. De manière générale, on assiste ainsi à un glissement serviciel des services urbains. Le meilleur exemple est certainement celui de la mobilité. Déjà le passage du transport à la mobilité traduisait l’idée de se centrer sur la demande plutôt que sur l’offre. Mais surtout l’exemple de Maas, à Helsinki, traduit l’idée d’assembler toutes les formes de mobilité (y compris via l’activation de la multitude à un instant t) et de les proposer sous forme d’abonnement.

La mobilité est donc l’exemple le plus évident, mais si on regarde attentivement, on s’aperçoit que l’immobilier commence lui aussi à connaître cette évolution. Si on reprend l’analogie avec la mobilité comme service, le « logement comme un service » aurait lui aussi deux axes : un axe évolutivité dans le logement, qui permet à un individu d’aller d’un temps A à un temps B en bénéficiant à tout instant du logement adapté à son besoin. Le métier de « producteur de logement comme un service » consisterait alors moins à produire des mètres carrés qu’à offrir à l’individu une agrégation, dans la durée, entre des fonctions que, jusqu’à présent, il prenait en charge directement : recherche logement, revente ancien logement, négociation avec les banques, agent immobilier, notaire, etc. De même que, dans la mobilité, ce qui change, ce n’est pas le trajet que l’on fait, mais le service d’intégration de tous les modes que l’on utilise. La deuxième dimension correspond davantage à un élargissement de l’offre « logement » par la composition d’un « bouquet de services » : il s’agirait de permettre à l’habitant d’avoir une intégration de fonctions : la connexion internet, l’abonnement au chauffage, la possibilité de se déplacer avec l’abonnement à un pass transport. On peut même aller plus loin en considérant que le bouquet de services liés au logement intègre un droit d’entrée à des équipements sportifs ou scolaires ou culturels. Là encore, ces fonctions ne sont pas nouvelles, mais l’idée est que la nouveauté réside dans leur agrégation par un opérateur, qui peut les proposer via un abonnement, avec une offre qui évolue selon ses besoins dans le temps.

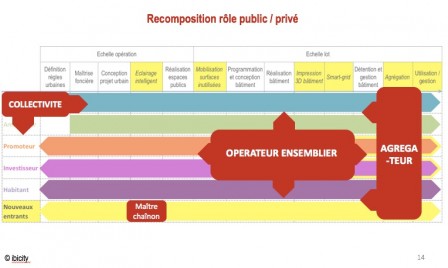

Le deuxième basculement est la recomposition des rôles entre public et privé. Prenons l’exemple de l’immobilier. Traditionnellement, le jeu d’acteurs était très séquentiel, avec, d’abord, la collectivité, puis l’aménageur, puis le promoteur puis l’habitant. Ensuite, pour des raisons qui n’ont rien à voir avec la révolution numérique mais plus avec les contraintes foncières et financières, des promoteurs et investisseurs sont remontés en amont, en achetant du foncier ou en participant à la conception des projets urbains, par exemple dans le cadre de partenariats amont. Dans le même temps, on l’oublie souvent, les acteurs de l’amont sont descendus en aval, par exemple en contrôlant les prix de sortie des logements.

Aujourd’hui, avec la révolution numérique, on assiste à une nouvelle évolution. Il y a d’abord de nouvelles étapes qui apparaissent liées à des évolutions technologiques, comme l’éclairage intelligent ou l’impression 3D dans le bâtiment. Il y a ensuite de nouvelles étapes qui sont liées au glissement serviciel, comme le métier d’agrégateur, qu’on a déjà évoqué, ou celui de gestionnaire de quartiers, car les problématiques de gestion prennent une place de plus en plus importante. Via ces nouvelles étapes, de nouveaux entrants font leur apparition, qui peuvent demain se positionner en amont ou en aval.

Le principal enjeu est là : le processus de la fabrique urbaine se fragmente et s’élargit, et la question est : qui va être l’acteur à même de maîtriser ce processus de fabrication des projets devenu devenu beaucoup plus complexe ? Un match se dessine potentiellement entre quatre prétendants : les fameux agrégateurs, qui, contrôlant l’aval, peuvent asservir l’ensemble de la chaîne, les maîtres d’un chaînon, les opérateurs-ensembliers qui peuvent devenir les nouveaux ensembliers, comme on le voit sur les consultations de type Réinventer Paris. Et enfin les collectivités, dont on peut espérer qu’elles n’ont pas dit leur dernier mot.

En conclusion, la présentation de ce matin nous invite à réfléchir à la manière de financer la ville lorsque la valeur se déplace. Initialement, à l’époque des champs de betterave, la valeur était liée à la production : l’aménageur et le promoteur vendaient leur production à un prix plus élevé que leur prix de revient. Avec le nouveau contexte de fabrication des projets, et le fait que le droit européen est très favorable au propriétaire, la valeur s’est déplacée en amont, dans la détention du foncier. C’est là qu’intervient le modèle de Bruce Katz et Luise Noring. Néanmoins, lorsque ce modèle n’est pas applicable, la solution peut consister alors à aller chercher la valeur qui s’est déplacée en aval, en jouant notamment sur les actifs détenus par la multitude. L’acteur clef change : c’est l’agrégateur, qui peut être public ou privé, mais qui surtout peut n’être ni la collectivité, ni un grand groupe, mais un nouvel entrant du numérique.

Nota bene :

Parmi les différentes questions et remarques dans la salle, on notera celle de Dominique Boullier, qui s’élève contre l’idée qu’il y aurait une valeur cachée. Faisant référence aux travaux d’André Orléan sur l’économie de l’opinion, il considère que la valeur n’apparaît que parce que les plateformes créent les conditions de la place de marché. C’est donc une valeur éminemment friable.

Le modèle complémentaire que nous avons présenté comporte plusieurs limites. D’abord, en termes d’applicabilité : selon les secteurs et les territoires, les capacités à activer la valeur par la maîtrise de l’aval sont différentes. Ensuite, en termes d’enjeux financiers, notamment pour les collectivités locales. Car si les grands réseaux techniques ne sont plus suffisants pour la production du service urbain, ils restent nécessaires. Car la multitude ne suffit pas à elle seule : pas de covoiturage sans voirie, pas de smart grid sans réseau ! Ceci pose ainsi la question du financement même de l’infrastructure, i.e. du support physique qui permet le déploiement d’une offre de service. Dans le modèle classique de la ville des réseaux, l’infrastructure était financée par son utilisation, dans une logique d’économie d’échelles consistant à faire supporter les coûts fixes par le maximum d’usagers. Dans le modèle de la ville des plateformes, ce n’est pas que l’infrastructure (les voitures du tramway, les rails, les tuyaux d’eau…) n’est pas nécessaire, mais il n’est pas nécessaire d’en être propriétaire ou de la contrôler puisqu’elle est facilement mobilisable, soit parce qu’elle est distribuée, soit parce qu’elle est mise à disposition gratuitement – comme la voirie. Ainsi, l’offre de services reste dépendante de l’infrastructure mais ne la rémunère pas. L’offre scalable et non régulée risque de concurrencer l’offre non scalable mais régulée.

Notre présentation s’appuie largement sur l’étude que nous avons conduite avec Nicolas Rio (Acadie) et Clément Fourchy (Espelia) sur les nouveaux modèles économiques urbains (financement ADEME et AMF avec le soutien du PUCA). Elle est consultable sur le site www.modeleseconomiquesurbains.com.