Ce jeudi 4 avril 2024 s’est tenue la première journée du nouveau cycle du Réseau National des Aménageurs consacré au thème : “Quelle(s) valeur(s) pour l’aménagement dans un monde en transition ?”. ibicity est intervenue en plénière de l’après-midi sur les évolutions récentes des chaînes de valeurs de l’aménagement, et les interactions entre valeurs immatérielles visées et chaîne économique. Faisant le constat que, d’un point de vue strictement financier, le modèle économique de l’aménagement se grippe, elle a esquissé 4… > Lire la suite

Rien de tel que de se rendre sur place pour voir les choses telles qu’elles sont et non telles qu’on se les imagine. Mon voyage à Montréal du 28 février au 9 mars 2024 fut ainsi plein de surprise. Chaud, chaud, le séjour à Montréal ! Entre autres rendez-vous sur l’aménagement, la mobilité et le stationnement, j’étais venue à Montréal pour intervenir dans le cadre d’une conférence organisée par le réseau Villes Région Monde (VRM) et l’Institut National de Recherche… > Lire la suite

Pay & Sit – the Private Bench : Insert 0,50 € to sit! Visionner la vidéo pour voir le fonctionnement : Il s’agit d’une installation artistique de l’artiste allemand Fabien Brunsing (www.fabianbrunsing.de) qui dénonce “une société où tout pourrait devenir payant”. Merci à Mathis H. de nous l’avoir signalée à l’occasion d’un échange sur les bancs publics (qui bien souvent sont sur les trottoirs). NB : Et si, avec le réchauffement du climat, l’avenir du banc était dans l’abri-banc ??

Un webinaire exploratoire sur la question du trottoir était organisé par La Fabrique des Mobilités ce 28 mars 2024 : Le webinaire “Numérique et trottoirs” est en replay : ici. (Voir aussi le replay du webinaire, organisé également par La fabrique des mobilités : “quels outils numériques pour favoriser la marche : ici) Quelques liens donnés au cours du webinaire : La start-up Dialogue : ici Un exemple de carte réalisé par l’Agence de Mobilité Durable pour la rue… > Lire la suite

Il n’est pas fréquent qu’on intervienne au micro après Françoise Hardy ! (enfin… huit ans après ! Ci-dessous un extrait du Livre d’or de Radio Télévision Suisse, la principale radio de Suisse romande). Après France Inter (Zoom Zoom Zen) et France Culture (Le Book Club et Géographie à la carte), Trottoirs ! poursuit ses aventures radiophoniques. Merci donc à Julien Magnollay de nous avoir invitée au micro de “Tribu”, émission sociétale. “Au travers de ses invités, jour après jour, “Tribu”… > Lire la suite

Le prochain séminaire-formation “Futurs de villes” organisé par ibicity pour Futuribles aura lieu les 6 et 7 juin prochains, à Paris. Pour découvrir le programme détaillé et s’inscrire, c’est : ici. Cette fois-ci, nous aurons le plaisir d’accueillir : Sylvain Grisot (Dixit.net) : Redirection urbaine : quels imaginaires alternatifs pour un nouveau rapport aux territoires ? Stéphane Schultz (15marches) : Et si la transition numérique bousculait davantage les campagnes que les villes ? Pascal Madry (Institut pour la Ville… > Lire la suite

Très jolie présentation ce soir à la Librairie Volume, à Paris, de l’ouvrage Observer les paysages, de Daniel Quesney et Jac Fol (Jean-Pierre Huguet Editeur). Présentation de l’éditeur : Ouvrage basé sur les 30 années d’existence des “Observatoires photographiques des paysages”. Les Observatoires photographiques des paysages captent méthodiquement les changements et les permanences des paysages. Ce livre donne la parole aux créateurs et témoins : photographes, professionnels de l’urbanisme, de l’architecture, de l’environnement et du paysage, ainsi qu’élus et acteurs… > Lire la suite

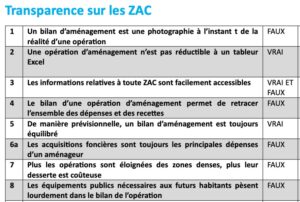

Une synthèse de notre étude “Transparence sur les ZAC” pour IDHEAL est en ligne : ici. Extrait : Que finance-t-on quand on achète son logement ? Elémentaire mon cher… Son logement. Justement, non. Ou pas seulement. Transparence sur les ZAC tente de répondre à cette question pas si évidente, que chacun peut légitimement se poser. Que contiennent vraiment les euros que coûte chaque mètre carré habitable ? Comment se calculent les prix des logements dans les secteurs d’aménagement, c’est-à-dire les… > Lire la suite